注文住宅にかかる消費税

消費税が課税対象となる主なものは建築費で、土地代金には消費税はかかりません。 ただし、土地に関する項目において、造成費、地盤調査費、地盤改良費、不動産会社へ支払う仲介手数料などには、消費税がかかります。 その他、司法書士、土地家屋調査士の手数料、金融機関の融資手数料も課税対象となります。

プロの目線からご提案。新庄市・最上地域の注文住宅・新築戸建てを手がける工務店なら当社へ。

![]()

2014年9月24日

消費税が課税対象となる主なものは建築費で、土地代金には消費税はかかりません。 ただし、土地に関する項目において、造成費、地盤調査費、地盤改良費、不動産会社へ支払う仲介手数料などには、消費税がかかります。 その他、司法書士、土地家屋調査士の手数料、金融機関の融資手数料も課税対象となります。

2014年9月23日

〈住宅ローン減税〉

消費税が増税となる平成26年(2014年)4月から、住宅ローンを利用して消費税が課税される住宅を取得した場合に控除額が拡大されました。

平成26年(2014年)4月~平成29年(2017年)12月に入居した場合には、最大控除額を一般住宅で10年間400万円、認定住宅で10年間500万円となります。ただし、この期間に入居した場合でも5%の税率が適用される場合には、最大控除額は一般住宅で200万円、認定住宅で300万円となります。

なお、消費税が課税されない住宅とは、中古住宅など売り主が事業者ではない個人から購入する住宅で、個人間の取引は非課税となります。この場合には最大控除額は一般住宅で200万円、認定住宅で300万円となります。

〈すまい給付金〉

すまい給付金は、住宅ローン減税の拡充による負担軽減効果が十分得られない場合に、住宅ローン減税と合わせて消費税引き上げによる負担を軽くするために設けられた制度です。

平成26年4月~平成29年(2017年)12月までに実施予定で、消費税8%時は収入額の目安が510万円以下の方を対象に最大30万円、10%時は収入額の目安が775万円以下の方を対象に最大50万円の現金が給付されます。

なお、住宅ローンを利用しないで住宅を取得する現金取得者については、年齢が50歳以上で収入額の目安が650万円以下の方が対象になります。

すまい給付金を受けるためには、入居後に給付金申請書を作成し、確認書類を添付してすまい給付金事務局に郵送にて申請、もしくは全国に開設するすまい給付金申請窓口に持参して申請することが必要です。

〈【フラット35】融資上限の撤廃〉

「フラット35」は融資上限を撤廃し、これまで住宅の建設費または購入価格の90%を上限としていた融資率を100%まで引き上げました。

融資率が90%を超える場合は、融資率が90%以下の場合と比較して、返済の確実性などをより慎重に審査するとともに、借入金利が一定程度高くなります。なお、借入金利は取扱金融機関によって異なります。

2014年9月22日

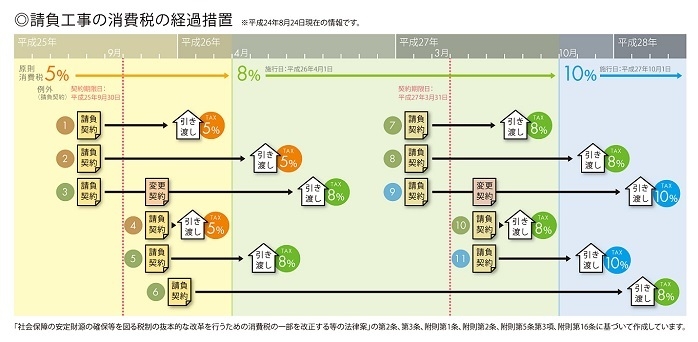

新税率施行日以降に、引き渡しを受ける住宅は新たな税率が適用されます。

ただし、注文住宅など請負契約を行う住宅については、新消費税施行の半年前までに請負契約を締結した場合には、旧税率が適用される経過措置がとられます。

〈税率8%が適用される注文住宅〉

平成25年(2013年)10月1日から平成27年(2015年)3月31日の間に請負契約を締結した住宅、もしくは平成27年(2015年)9月30日までに引き渡しを受けた住宅となります。

2014年9月21日

5%から8%への増税時には、駆け込み需要によって職人や製品の手配に混乱が生じ、一部で工事の遅延や工事の上昇が見られました。

8%から10%への増税時にも同様のことが起こる可能性がありますので、以下で示したスケジュールよりも、余裕を持った計画を立てることをお勧めします。

〈ハウスメーカーで建てる場合〉

ハウスメーカーの一般的な計画期間は計画の開始から入居まで約9ヶ月ですので、家づくりのスタートは遅くとも平成27(2015年)1月(税率8%適用)が目安となります。

〈工務店で建てる場合〉

工務店の一般的な計画期間は計画の開始から入居まで約10ヶ月ですので、家づくりのスタートは遅くとも平成26年(2014年)12月(税率8%適用)が目安となります。

〈設計事務所で建てる場合〉

設計事務所の一般的な計画期間は計画の開始から入居まで約14ヶ月ですので、家づくりスタートは遅くとも平成26年(2004年)8月)(税率8%適用)が目安となります。